Am mai vorbit aici despre pierderile pe care le putem suferi dacă folosim această cale de economisire.

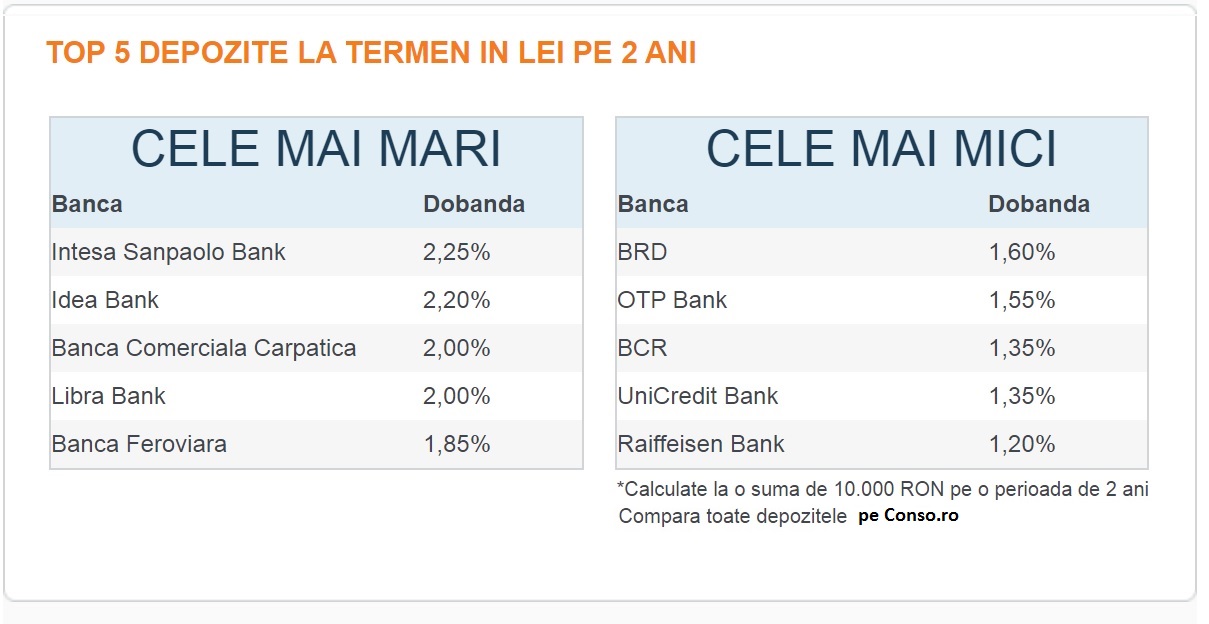

Am mai comparat și dobânda la depozite și cu câștigul (2,15% pe an) din plasamentul economiilor în obligațiunile de 100 de lei bucata, pentru tot poporul, pe care statul încă le mai vinde până pe 29 iulie. Durata obligațiunilor este de doi ani și, poate de aceea Conso.ro a făcut un top, de fapt două, al celor mai mari, respectiv celor mai mici dobânzi la depozitele pe doi ani.

Iată noi detalii.

Se știe că băncile sunt dispuse, teoretic, să plătească mai mult pentru economiile pe care le blochezi în conturile lor pe termene mai lungi. La asta se poate adăuga restricția respectării unui anumit de depuneri, sau bonusurile față de dobânda standard, dacă banii sunt ținuți mai mult în cont sau dacă deponentul încasează veniturile la banca respectivă – notează Conso.ro.

Iată Topurile Conso

Conso.ro nu preccizează că valorile de mai sus ar fi pe întreaga perioadă de doi ani, astfel încât nu putem înțelege decât că sunt valori anuale și că, într-adevăr, sunt maimari, pentru că perioada în care nu ai acces la bani este mai mare.

Conturile de economii

Conturile de economii sunt atrăgătoare pentru că nu impun termene de păstrare a banilor în bancă. Sau poate nu, dacă dobânda promisă este mare!? Pentru o dobândă de 2,35% pe an, la un cont de economii la Intesa Sanpaolo Bank, trebuie să depui „o valoare inițială de 10.000 de lei constituit pe o perioada de doi aniˮ, scrie Conso.

Nu este clar dacă nu cumva sunt obligat să nu retrag suma inițială, iar libertatea de a retrage ce și când vreau se aplică doar la ce pun peste.

Până când voi cerceta eu însumi problema, mai bine citiți direct articolul din Conso.ro, care ne amintește și cum comisioanele „mușcă și din depunerile în conturile de economiiˮ.

În această din urmă problemă, Conso spune că „există și soluții prin care pot fi evitate comisioanele la retragerea de numerar. Banii pot fi transferați în contul curent al clientului și efectuate diverse plăți din cont, caz în care se percepe un comision de obicei mai redus decât în cazul retragerii de numerar, sau pot fi folosiți la cumpărături cu cardul atașat contului curent, caz în care consumatorul nu suportă niciun costˮ.

Fondurile mutuale

Este clar că titlurile de stat „pentru tot poporulˮ au avantajul că promit un câștig de 2,15% net pe an, neimpozabil adică, în vreme ce atât dobânzile cât și câștigurile din fondurile mutuale sunt impozabile.

Am mai făcut odată calculul că, și după impozit, fondurile mutuale aduc câștiguri mai mari, iar riscul suplimentar este irelevant pentru cei care folosesc capul și nu măruntaiele când iau decizii.

De dragul comparației, iată și topul câștigurilor din fondurile mutuale care fac plasamente tot în depozite și în titluri de stat, nu numai în cele pentru tot poporul dar și în cele care sunt accesibile doar marilor investitori, pentru că au prețuri de 100 de ori mai mari.

În fond, acesta este unul din avantajele alternativeli fondurilor mutuale, că ai acces doar acolo unde vulturii zboară, în afară de faptul că și pe fondurile mutuale pe poți vinde oricând, fără să pierzi ceva din „dobândăˮ, mai precis din randament.

Niciun comentariu:

Trimiteți un comentariu